空き家を相続することになったとき、高額な相続税が掛かるのではないかと不安に思う方もいると思います。

とくに遠方の実家など、今後も活用する予定がない場合は扱いに困ることも多いでしょう。

本記事では空き家を相続したときに発生する相続税の計算方法について詳しく解説します。相続税の節減につながる「特別控除」についても解説しますので、ぜひ参考にしてください。

▼ 当社は空き家を直接買取いたします!

「お困り空き家買取くん」は、相続後に扱いにお困りの空き家の買取のご相談を無料で承ります。「荷物の片付け・処分に時間や費用をかけたくない」という方は当社へお気軽にご相談ください!

空き家に相続税はかかる?

結論からいえば、相続した後に活用する予定がない土地や空き家であっても相続税の対象となります。

相続税は、被相続人(故人)の「財産すべて」を合算して計算するからです。

また、空き家を相続すると一時的に相続税がかかるだけでなく、建物の修繕や定期的な清掃、庭の草刈りなど将来に渡って空き家の管理コストがかかることも考えておくべきでしょう。

相続税の計算方法

相続税の基本的な算出方法は次の計算式のとおりです。

相続税率は課税遺産総額に応じて上昇しますので、下記の速算表をご参照ください。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

※ただし、課税価格が1億6千万円または法定相続分の高い方までの金額であれば、配偶者に相続税は課税されません。

相続税の具体的な計算例

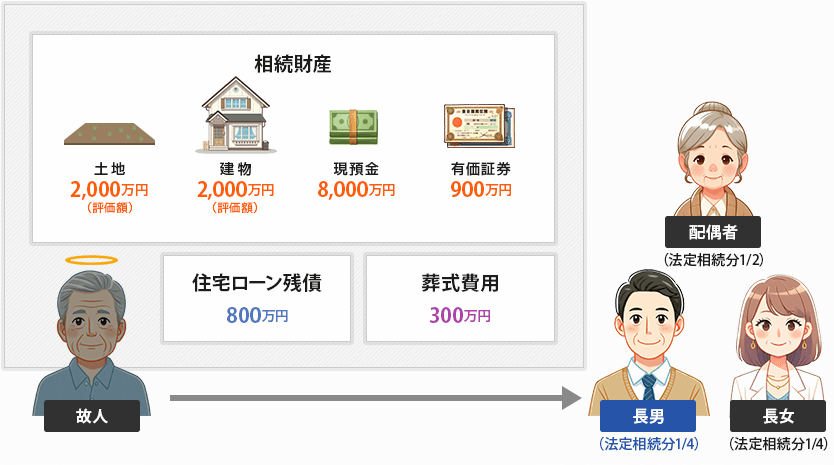

例として、以下のようなケースにおいて、故人の長男が支払う相続税を試算してみます。

- 土地: 5,000万円

- 建物: 2,000万円

- 現預金: 8,000万円

- 有価証券: 900万円

- 住宅ローン残債: 800万円

- 住宅ローン残債: 300万円

- 配偶者(法定相続分1/2)

- 長男(法定相続分1/4)

- 長女(法定相続分1/4)

STEP 1| 正味の遺産額

課税対象となる金額を算出します。

STEP 2| 課税遺産総額

正味の遺産額をもとに、課税遺産総額を算出します。

STEP 3| 法定相続分

長男の法定相続分を算出します。

STEP 4| 納付する相続税額

最終的な相続税額を算出します。

上記の例において、故人の長男は、算出された325万円を相続税として、原則として法定納期限(相続の開始があったことを知った日の翌日から10か月目の日)までに金銭で納付しなければなりません。

空き家にかかる相続税はどれくらい?

空き家を相続したときには、他の相続財産と合算して正味の遺産額を計算しなければならないことを説明しました。

故人が、空き家が建っている土地を所有していた場合は、土地と建物の相続税評価額をそれぞれ別に計算する必要があります。

空き家の土地部分の相続税

相続した土地の評価額を計算するには、「路線価方式」もしくは「倍率方式」を用います。

(参照元:令和5年分の路線価等について|国税庁)

「路線価方式」による計算方法

土地の前面道路に「路線価」が設定されている場合は、「路線価 × 面積」で相続税評価額を算出します。

相続税の計算に用いる路線価、下記の国税庁のHPで公表されています。

土地が借地の場合は「借地権割合」、土地の奥行きが極端に浅かったり深かったりする場合には「奥行価格補正率等」の減額要素が入ります。詳細な計算は下記のページを参考にしてください。

「路線価が設定されていない場合」の計算方法

都市部以外では、路線価が設定されていない土地も多く存在しています。

その場合は「固定資産税評価額 × 評価倍率」で相続税評価額を算出します。

固定資産税評価額は、各自治体より毎年4〜6月に送付される「納税通知書」で確認できます。

(参照元:No.4606 倍率方式による土地の評価|国税庁)

空き家の建物部分の相続税

空き家の建物部分にかかる相続税評価額を算出する場合は、固定資産税評価額をそのまま採用します。

固定資産税評価額1,000万円の建物の相続税評価額は1,000万円です。

空き家の土地と建物の相続税評価額は、上記のように算出します。現預金や有価証券などの他の資産と合算して、相続税の課税価格を決定します。

空き家の相続税を節税する方法

土地の路線価が高かったり、建物の規模が大きくて築年数が浅かったりする場合などは、相続税評価額も高額になります。

相続税を少しでも節税する方法について検討してみましょう。

小規模宅地等の特例を活用する

相続の直前まで被相続人(故人)が居住していた建物が建っている土地は、相続税の課税価格が80%減額される「小規模宅地等の特例」があります。(330㎡ ≒ 約100坪まで)

ただし、被相続人(故人)が老人ホームに入所しているなどの特別な理由がなく、空き家になっていた場合には適用されません。

その場合は「相続空き家の特例」が活用できれば譲渡所得税の大幅な控除が受けられますので、相続後早期に売却することも選択肢のひとつです。

(参照元:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁)

(参照元:No.4124 No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁)

相続発生前に売却する

相続後に活用予定がなく空き家になることが確実な実家などは、相続が発生する前に空き家を売却することも検討すべきでしょう。

なぜなら、相続発生後に空き家を売却するよりも、相続発生前に売却した方が節税に使える控除や特例が多いためです。

相続発生前に売却すれば、下記の特例を適用して譲渡所得税を大幅に控除できる可能性があります。

- 居住用財産を譲渡した場合の3,000万円の特別控除の特例

- 長期譲渡所得の軽減税率の特例

ここでご紹介した特別控除については以下の記事で詳しく解説していますので、あわせてご覧ください。

相続空き家の現金化には買取専門店を活用

活用する予定のない空き家を将来相続する事が明らかな場合、あるいは相続した場合には相続税対策をするべきでしょう。

空き家を売却して相続税対策をする場合には、不動産仲介を利用する方法もありますが、空き家の買い取り専門店も選択肢の1つです。

- 特別控除を利用して相続前に売却

- 相続後の遺産分割協議をまとめるため空き家を現金化

- 相続税支払いのため空き家を現金化

このようなニーズに買取専門店はぴったりです。買取りは一般的な仲介と違って時間が掛かりません。査定から買取までスピーディなことが最大のメリットです。

まとめ

今回は相続税の計算方法と、空き家を相続した場合の土地と建物の評価額を確認する方法について解説しました。 相続は人生の中で経験する機会がほとんどないため、戸惑ってしまい損をするケースが多く見られます。空き家売却を検討する際には経験豊富な専門家に相談

ハウスプロデュースは、関西エリアを中心に空き家の買取相談を無料で承っております。

査定はもちろん無料で、スピーディに買取価格をご提示します。家屋に痛みがあったり残置物があるなど物件に多少難があっても現状のまま買い取ることが可能です。

相続や相続税に関するお悩みや、「そもそもどう扱ってよいかわからない」というご相談も大歓迎です。

無理な営業はいたしませんので、処分にお困りの空き家がございましたら、ハウスプロデュースにぜひ一度お問い合わせください。