相続などで空き家を所有した方の中には、「住んでいないのに火災保険に入る必要があるのか?」と迷う方もいるのではないでしょうか。

結論からいえば、空き家のまま一定期間所有する予定であれば、火災保険へ加入しておくべきでしょう。

今回の記事では、空き家で火災保険に加入すべき理由や費用相場、注意点などを解説しますので、ぜひ参考にしてください。

▼ お困りの空き家を直接買取いたします!

「お困り空き家買取くん」は、状態が悪くなった空き家でも買取が可能です。解体や片付けは不要!保険料や管理維持費にお悩みの方もお気軽にご相談ください!

空き家のリスクに備えるなら火災保険は必要

空き家は、人が住んでいないからこそのリスクがあります。 そのリスクに備えるために、火災保険に加入することで安心に繋がります。

予期せぬ火災リスクから資産を守る

火災保険に加入していれば、予期せぬ火災が起きてしまった際に保険金を受け取れます。

空き家は人が住んでいないため、火災の発見が遅れ、被害が拡大する可能性が高いです。 実際に、放火や電気系統の劣化による漏電火災などにより、空き家で火災が発生するケースは少なくありません。

焼け残った家の片付けや解体には、通常、大きな費用がかかります。火災保険に加入すれば保険金を受け取れるため安心に繋がります。

その他の空き家特有のリスクにも備えられる

近年では、空き家を狙った放火や不法投棄などの行為が増加傾向にあります。

また、空き家は放置していると雨漏りやシロアリ被害などの劣化が進み、最悪の場合は倒壊の危険性が出てきます。

火災保険の中には、こうしたさまざまな被害への補償を付けられるものがあります。

火災保険に未加入の場合、多額の費用が発生するリスクがある

空き家で火災が発生した場合、燃えてしまった家財や、残った物品の処分・解体費用がかかります。

もしも近隣の家まで被害が及んだ場合は、見舞金を支払うケースがあります。

これらの費用を合計すると、数百万円以上の負担となる可能性があります。

火災保険のなかには、建物の解体費用や見舞金も補償対象となるものがあるため、空き家の火災保険加入時はチェックしておきましょう。

空き家になった時点で火災保険の見直しを

「親が健在の時に入っていた火災保険の継続ではダメなのか?」という疑問を持つ方もいると思います。

しかし、親が住んでいた時にもともと加入していた火災保険が、空き家を補償対象外としている場合、たとえ家事などの災害が起きても保険金が支払われない可能性があります。

また、火災保険会社は住民票を確認しているわけではないため、必ずしも通知してくれるとは限りません。

そのため、相続が発生した時点で、所有者自ら「今の火災保険のままで大丈夫ですか」と保険会社のカスタマーセンターなどに確認することをおすすめします。

空き家は居住している家より保険料が高くなる

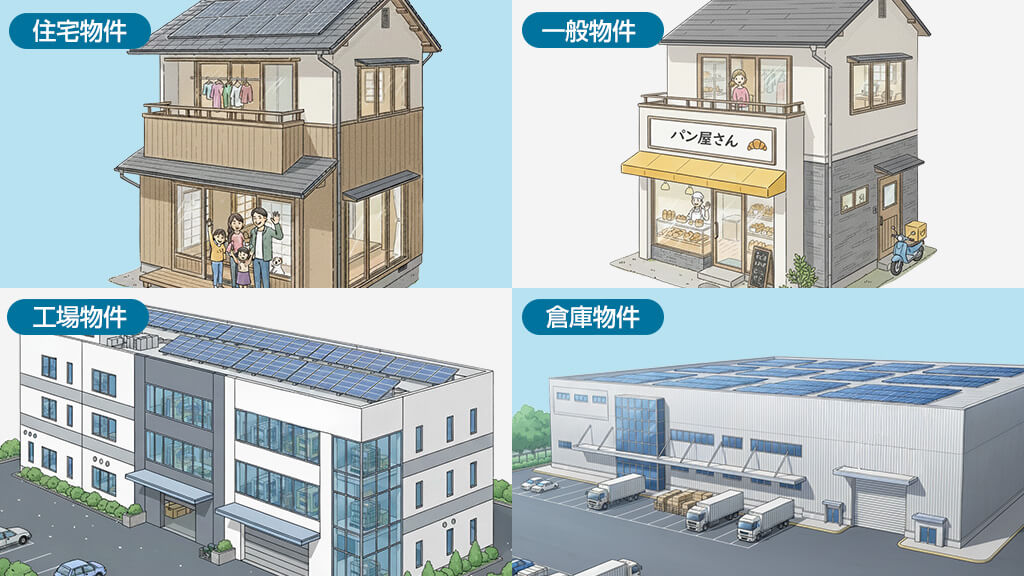

火災保険は、下記の物件の種別ごとに保険料が異なります。

- 住宅物件:人が住む目的のみで使用する住宅

- 一般物件:店舗付き住宅や事務所などの建物

- 工場物件:製品の製造・加工を行う建物

- 倉庫物件:物品を保管するための建物

一般的に、人が住んでいる家は、生活に欠かせない「住宅物件」として扱われ、もっとも保険料が安く設定されます。

しかし、一般の住宅よりも火災のリスクが高い空き家は火災保険上「一般物件」として扱われるケースが多く、保険料も住宅より高くなります。

空き家の火災保険の料金相場

たとえば大阪府・木造・延べ床面積100㎡であれば、年間の火災保険料の相場は10万円程度となるでしょう。

(火災・風災・水災・盗難・水漏れ・破損・汚損等のリスクをすべて補償するプランの場合)

補償する内容によって費用が変わる

空き家の火災保険料は、補償内容によって上下します。

| リスクの内容 | 補償内容 |

|---|---|

| 火災 | 火災による損害を補償 |

| 風災 | 台風や強風による屋根や窓ガラスの破損などを補償 |

| 落雷 | 落雷による家電の故障や火災で生じた損害を補償 |

| 水災 | 台風や豪雨による床上浸水で家具や家電が受けた損害を補償 |

| 盗難 | 盗難された家財などに対する補償 |

| 破損 | 家財や建物の破損・汚損などを補償 |

所在地や築年数は変えられないので、どこまで補償内容を充実させるかどうかは、余裕を持って支払える保険料とのバランスを考慮して保険会社と相談しながら決めましょう。

空き家の火災保険料を安くするには

空き家の火災保険料を安くする方法としては、以下のようなことが考えられます。

- 補償内容の範囲を狭くする

(たとえば、空き家が高い場所にあり近くに川もない場合は、水災を外す) - 建物への補償金額を低くする

- 家財の補償を外す

(重要な家財が空き家に残っていない場合) - 長期間、空き家となる見込みの場合は複数年契約をする

- 自分が対象となる割引を利用する

(たとえば、紙の保険証券は不要な場合は数%割引になるなど)

少しでも費用を抑えたい場合は、検討してみましょう。

地震は対象外

地震・噴火・津波によって発生する損害は、火災保険では補償されません。

とくに注意が必要なのは、地震が原因で発生した火災は、火災保険ではなく地震保険の補償対象となる点です。

ただし、空き家で地震保険に加入できるのは、基本的に「住宅物件」に該当する場合のみです。 つまり、特定の季節だけ住居として利用している場合以外は、空き家で地震保険に加入することは難しいといえます。

空き家は火災保険料以外にも維持費がかかる

空き家を所有する場合、火災保険料だけでなく、維持費としてさまざまな費用がかかります。

- 固定資産税・都市計画税人が住んでいない空き家でも、固定資産税と都市計画税がかかります。

- 光熱費電気と水道の契約を維持する場合、使用していなくても基本料金がかかります。

- 建物修繕費外壁の塗り替えなどの定期的なメンテナンス費用がかかります。

- 庭木の剪定や草刈り家の状態を保つための庭木の剪定費用です。

- 交通費所有者が自ら定期的に空き家の維持管理に出向く場合は、交通費も無視できない金額になるでしょう。

これらの維持費だけで、年間で数十万円かかるケースもあります。費用負担が重い場合は、空き家そのものを手放すことを視野に入れましょう。

活用・居住予定がない場合は早めに売却を検討しよう

ここまで解説したとおり、空き家を所有するためには、適切に管理するための維持費や、リスクを減らすための火災保険料といった費用負担が発生します。

空き家の活用・居住をする予定がない場合は、売却・処分を検討しましょう。

思い入れのある実家を手放すことは難しい決断になるかもしれませんが、空き家を売却すれば火災保険への加入も不要で、管理に時間を取られることもなくなります。

空き家を売却する方法は以下の記事で解説していますので、こちらもご覧ください。

まとめ

本記事のまとめです。

- 空き家のリスクに備えたいなら火災保険への加入が必要。

- 空き家の火災保険料の相場は10万円程度。どこまで補償するかによって費用は上下する。

- 空き家には火災保険料以外に維持管理費用もかかるため、使用する予定がない場合は早めの売却がおすすめ。

空き家売却のご相談は当社まで

お困り空き家買取くんは、関西エリアを中心に空き家の買取を強化しています。

- すでにトラブルを抱えている空き家もOK!

- 地域の特性やニーズを踏まえて、他社さまより高い査定額を提示できるよう尽力いたします。

- スピード買取で素早く現金化!当社が直接買取なので仲介手数料も不要です。

- 売却前の解体や片付けは不要!現状のままご相談いただけます。

空き家の査定は無料で承ります。「空き家を今後どうするか迷っている」というご相談だけでも大歓迎ですので、まずはお気軽にお問い合わせください。

一人で悩まずに、気軽に相談してな~